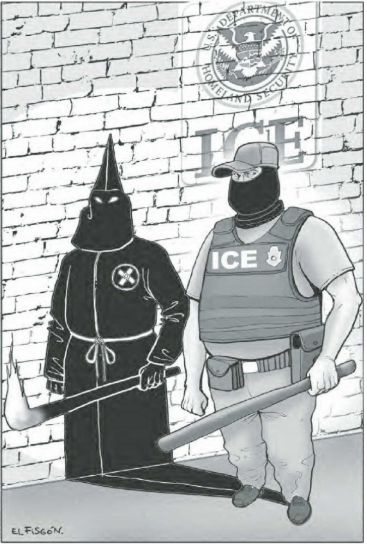

"Incentivo fiscal", ¿para quién? A empleadores que contraten personas con capacidades diferentes

Hay en el imaginario colectivo una sensación permanente de estrés, y como no vamos a estar estresados si permanentemente es escuchamos, sabemos y somos testigos de tantas y tan variadas malas noticias como las de las últimas semanas:

Declaraciones tan fuertes como las dichas por el presidente de los Estados Unidos de Norteamérica, cuando le dice al presidente de Ucrania “que estaba provocando la tercera guerra mundial”.

O cuando nos damos cuenta, sufrimos o somos testigos de la violencia que azota a nuestro país, a nuestro estado e incluso a nuestro municipio.

Cuando nos enteramos de verdaderos actos de barbarie donde los delincuentes demuestran el más profundo desprecio por la vida humana, porque diariamente leemos que en lo largo y ancho del territorio nacional una violencia cada vez más grave en todas sus expresiones que parece no da tregua.

Porque cada vez vemos cómo va dándose en franco retroceso el bajo poder adquisitivo de nuestro dinero y tantas cosas más que están generando un ánimo de frustración, de zozobra e incertidumbre nacional e internacional.

Y en últimos días el pelligro que gravita sobre nuestra economía al amenazar hasta este momento -afortunadamente- con imponer aranceles de un 25% a todos los productos nacionales de exportación por parte del hombre más poderoso del mundo en este momento como lo es el presidente de los Estados Unidos de Norteamérica.

sin embargo en esta ocasión he decidido hacer una pausa de todos esos temas tan controvertidos y tan actuales para abordar un asunto poco o nada conocido respecto de un incentivo fiscal para empleadores que se atrevan a voltear a ver a personas con capacidades diferentes, para darles una oportunidad de empleo; es decir a esos seres humanos a los que la naturaleza, el destino o algún accidente los situó en un estado de franca desventaja de cara a las oportunidades laborales actuales; en ese sentido vale la pena explorar el contenido del artículo 186 de la ley del impuesto sobre la renta cuyo texto inserto para dar luz y marco conceptual de esta colaboración:

Artículo 186. Se otorga un estímulo fiscal a los contribuyentes, personas físicas o morales del impuesto sobre la renta, que empleen a personas que padezcan discapacidad motriz, que para superarla requieran usar permanentemente prótesis, muletas o sillas de ruedas; mental; auditiva o de lenguaje, en un ochenta por ciento o más de la capacidad normal o tratándose de invidentes.

El estímulo fiscal consiste en poder deducir de los ingresos acumulables del contribuyente para los efectos del impuesto sobre la renta por el ejercicio fiscal correspondiente, un monto equivalente al 25% del salario efectivamente pagado a las personas antes señaladas. Para estos efectos, se deberá considerar la totalidad del salario que sirva de base para calcular, en el ejercicio que corresponda, las retenciones del impuesto sobre la renta del trabajador de que se trate, en los términos del artículo 96 de esta Ley.

El estímulo fiscal a que se refiere este párrafo será aplicable siempre que los contribuyentes obtengan el certificado de discapacidad expedido por el Instituto Mexicano del Seguro Social, respecto de los citados trabajadores. Se otorga un estímulo fiscal a quien contrate adultos mayores, consistente en deducir de sus ingresos acumulables para los efectos del impuesto sobre la renta del ejercicio fiscal correspondiente, el equivalente al 25% del salario efectivamente pagado a las personas de 65 años y más. Para estos efectos, se deberá considerar la totalidad del salario que sirva de base para calcular, en el ejercicio que corresponda, las retenciones del impuesto sobre la renta del trabajador de que se trate, en los términos del artículo 96 de esta Ley.

Los contribuyentes que apliquen los beneficios previstos en este artículo, deberán cumplir con las obligaciones contenidas en el artículo 15 de la Ley del Seguro Social.

Del contenido de la transcripción anterior vale la pena retomar algunos aspectos que me parecen importantes:

Primero. La necesidad sine qua non de tener una relación obrero patronal entre la persona discapacitada y un empleador que se encuentre inscrito ante el sistema de Administración Tributaria.

Segundo. Que la persona discapacitada sea inscrita en el régimen obligatorio del IMSS.

Tercero. Que sus nóminas estén debidamente timbradas ante el sistema de administrativo tributario, es decir que el patrón cumpla con todas sus obligaciones contributivas.

Cuarto. Por supuesto que la persona empleada o trabajadora sufra de algún tipo de discapacidad a las que se refiere el orden normativo aplicable para la procedencia del incentivo fiscal en estudio; es decir que esta discapacidad sea de naturaleza motriz, auditiva, mental o de lenguaje, y que para superarla en el caso de las incapacidades motrices tenga que usar de manera permanente prótesis, muletas o sillas de ruedas.

Quinto. Que la discapacidad alcance conforme a la valoración de salud en el trabajo del instituto de seguridad social del apartado A del artículo 123 de la Constitución general de la República un 80% de incapacidad debidamente determinada.

Ahora bien, en esta parte vale la pena dar a conocer cuáles son las variables que gravitan para determinar la definición que va a emitir el área de salud en el trabajo, por lo que en ese orden de ideas tenemos que son tres los factores que se toman en cuenta para concluir el tipo y grado de discapacidad, además de los exámenes de las especialidades que a juicio de la persona titular de salud en el trabajo deban recabarse mediante inter consulta con las diversas especialidades que en el caso particular se requieran.

En efecto los factores, variables o parámetros a los que me vengo refiriendo son:

a) Funcionalidad General. -Que consisten en términos muy generales en saber si la persona tiene movilidad, cuenta con entendimiento racional, si es autosuficiente para atenderse a si mismo, determinar si aun con su grado de incapacidad esta en condiciones de funcionabilidad mental y motriz a pesar del alto índice del 80 % de su discapacidad.

b) Factores de contexto. -Su estrato social, si proviene de un núcleo urbano o rural, si cuanta con familia, su estado civil, su grado de estudio en su caso, sus antecedentes familiares, si cuenta con personal de apoyo en su familia,

c) Puestos de trabajo. -Establecer las actividades para las cuales se esta proponiendo para asumir un rol pro activo en el sector empresarial privado, y en su caso si dado su grado de discapacidad el puesto en el que se vaya a desarrollar o se esté desarrollando es adecuado a su condición de discapacidad especifica.

Sexto. Una vez agotado lo anterior y habiendo obtenido el certificado de discapacidad el empleador debe hacer la solicitud para acceder a la excepción del pago del impuesto sobre la renta, en los términos que prevé el artículo 186 de la Ley del impuesto sobre la renta, de tal suerte que una vez que se cuenta con el citado documento de discapacidad el empleador podrá acceder al beneficio fiscal que venimos señalando.

No debo dejar de comentar que este articulo al que vengo haciendo referencia es prácticamente letra muerta, es triste enterarnos que por lo menos en lo que hace la zona occidente de la ciudad de Cuauhtémoc donde confluyen 26 municipios y en donde existe una actividad económica muy importante dado que esta zona y particularmente la ciudad de Cuauhtémoc representa la tercera economía más grande del estado, la estadística de tramites en los últimos 20 años ha sido de tres casos, lo que pone de manifiesto un total desconocimiento por parte del sector empresarial de este incentivo fiscal, y por supuesto estoy cierto que muchos de las personas con capacidades diferentes necesitan de un empleo para su propia subsistencia, espero con esta colaboración despertar la inquietud tanto del sector patronal como de los familiares de las personas discapacitadas para que a partir de esta área de oportunidad se pueda acceder por parte de estos grandes luchadores a mas y mejores puestos de trabajo.

Valdría la pena hacer un llamado a los legisladores federales de todos los grupos parlamentarios para que por un momento dejen sus pugnas partidistas en ambas cámaras y amplíen este beneficio fiscal a tasa cero para el empleador respecto del impuesto sobre la renta en específico a que se refiere el numeral que se trascribió líneas anteriores y al que en obvio de reparticiones innecesarias vuelvo a insertar; por ello le comento finalmente que si usted conoce a una persona que tenga capacidades diferentes y considera que es apto para desempeñar alguna función de naturaleza laboral seria importante decirle a quien lo vaya a contratar que en lo que hace al pago del impuesto sobre la renta existe un incentivo fiscal del que puede hacer uso en beneficio de la economía de la empresa empleadora.

Reciban un cordial saludo

Lic. Ángel Jesús Figueroa

Tips al momento

Estaría investigando EE.UU. a director de Desarrollo Económico de Juárez por nexos con el crimen organizado

Trascendió en medios nacionales que Estados Unidos estaría investigando a Iván Antonio Pérez, director de Desarrollo Económico de Ciudad Juárez, por presuntos nexos con el crimen organizado. Además, se le acusa de manejar la relación empresarial de al menos una aspirante a la gubernatura.

De acuerdo con reportes citados por el periodista Raymundo Riva Palacio, la inteligencia estadounidense ya tiene en la mira a al menos cuatro líderes de cámaras empresariales del norte del país, identificados como “empresarios híbridos”, por combinar operaciones legales con actividades ilícitas.

Riva Palacio señala que el sector privado mexicano no previó que la parte “más oscura del régimen, vinculada al crimen organizado”, colocara a sus piezas estratégicamente en todo el país, afectando incluso al Consejo Coordinador Empresarial (CCE), que concentra alrededor del 80% de la riqueza nacional, situación que califica como un “cáncer” económico.

“Lo que se está viendo en México con los empresarios que son objetivos de la inteligencia estadounidense es del tipo llamado ‘empresario híbrido’, donde se combinan negocios legales con operaciones ilícitas”, destaca el artículo del periodista.

El caso ha encendido alertas dentro del sector privado y entre autoridades locales, al tiempo que la investigación estadounidense continúa su curso sin que hasta ahora se hayan dado a conocer más detalles sobre posibles sanciones o imputaciones.

Pasarela de Cruz en medios nacionales

Quien va en serio con su promoción política es el edil fronterizo, Cruz Pérez Cuéllar, quien este martes apareció en varias entrevistas de medios nacionales para hablar de su trabajo y sus aspiraciones políticas

En entrevista con Joaquín López-Dóriga, y posteriormente con Azucena Uresti, el alcalde de Ciudad Juárez habló de sus aspiraciones políticas, destacando que va a la delantera en las encuestas políticas, por cierto, al preguntarle acerca del padrón electoral en Ciudad Juárez, Cruz mencionó que se trata de entre el 42 y 43 por ciento, por lo que de todos los juarenses estar a favor del edil fronterizo, tendría un porcentaje alto.

“La verdad es que en todas las encuestas que se han hecho a nivel estatal, obviamente Juárez incluido nos está yendo muy bien y no solamente en Juárez. Este sábado tuvimos un evento en Chihuahua capital y abarrotamos el centro de convenciones”, dijo en los medios nacionales.

Loera revive crítica de Maru Campos a Cruz Pérez Cuéllar tras incidente en bache en Juárez

El aspirante a la alcaldía de Ciudad Juárez, Juan Carlos Loera de la Rosa, retomó la polémica generada por la gobernadora Maru Campos luego de que esta denunciara públicamente el estado de las calles tras sufrir un percance vehicular en un bache.

Durante un evento público en el que estuvo acompañado por Gerardo Fernández Noroña y Rafa Huerta, Loera recordó el momento en que la mandataria estatal difundió un video en redes sociales tras poncharse una llanta, lo que derivó en críticas hacia el alcalde en funciones, Cruz Pérez Cuéllar.

“Hace unas semanas, seguramente ustedes se dieron cuenta en redes sociales: la gobernadora se ponchó en las calles de Juárez. Y tuvo el descaro la mala idea de hacer un video señalando la situación”, expresó.

Loera cuestionó que la gobernadora haya dirigido sus señalamientos al gobierno municipal, al considerar que también le corresponde atender las necesidades de la ciudad.

“¿No es ella gobernadora? ¿No tiene que actuar para beneficio del pueblo de Juárez?”, enfatizó.

Desigualdad informativa en caso Eitan

La falta de equidad por parte de la Fiscalía General del Estado en el manejo de la información del caso Eitan es cuestionable.

Mientras un medio local ya maneja versiones detalladas, fotografías e incluso información sobre detenciones, el resto de los medios seguimos sin recibir un comunicado oficial que brinde transparencia sobre los hechos.

Esta situación no solo genera desinformación, sino que también pone en duda la imparcialidad en el acceso a la información. La información oficial no debe ser selectiva. La ciudadanía merece conocer la verdad a través de canales institucionales, no mediante filtraciones. dame un titulo

Se reúnen Álvaro Bustillos y Julian LeBarón

En el transcurso de este viernes, el presidente de la UGRCH Álvaro Bustillos compartió en sus redes la reunión que tuvo con el activista Julián LeBarón, quien en días anteriores se destapó para contender por la gubernatura en el 2027.

“Me reuní con Julián LeBarón, con quien me une una amistad sólida que trasciende lo personal y se sostiene en coincidencias de fondo sobre el rumbo que debe tomar Chihuahua.

Somos de la misma región y compartimos una preocupación genuina: que a Chihuahua le vaya bien. Coincidimos en que hoy más que nunca se requiere poner en el centro a nuestra gente, al campo y a las comunidades que históricamente han sostenido el desarrollo del estado, pero que siguen enfrentando rezagos y abandono.

Este encuentro no es casual. Es parte de una conversación más amplia sobre la necesidad de construir una agenda común que atienda temas de interés como la seguridad, desarrollo regional y fortalecimiento del sector productivo.

Chihuahua necesita unidad, visión y trabajo conjunto. Y en ese camino, sumar voces con convicción y compromiso no solo es necesario, es urgente.”, posteó Bustillos en Facebook.

Por cierto, esto se da horas antes de que el presidente Bustillos visite los Estados Unidos para reunirse con la National Cattlemen's Beef Association y la American Farm Bureau, así como con integrantes de la Border Trade Alliance, para exponer las acciones que se han realizado en coordinación con organismos y asesores del sector ganadero.

Retiran espectacular de Cruz Pérez Cuéllar en avenida Tecnológico; queda solo la estructu

El espectacular con la imagen del alcalde Cruz Pérez Cuéllar, ubicado sobre la avenida Tecnológico, ya fue retirado.

En el lugar únicamente quedó visible la estructura metálica que sostenía el anuncio

Lleva Parque Suroriente 90% de avance

El Parque Suroriente ya registra un 90% de avance en su primera etapa, y se espera que pueda abrir al público en las próximas semanas.

El espacio contará con juegos infantiles, cancha de futbol rápido, área de parkour, ejercitadores y un tobogán, además de andadores, jardineras y estacionamiento, listo para que las familias de la zona disfruten de actividades al aire libre.

Publicidad pagada de Marco Bonilla incluye mensajes sobre Ciudad Juárez

Se ha visto publicidad pagada del alcalde de Marco Bonilla hablando de Ciudad Juárez, una presencia que no ha pasado desapercibida en los últimos días.

El tema ha generado atención no solo por el contenido enfocado en la frontera, sino por el hecho de que esta difusión ocurre fuera de su municipio. Entre recorridos y anuncios en redes sociales, queda sobre la mesa la pregunta sobre el objetivo principal del mensaje: promoción de la región o posicionamiento personal.

Planchado en la SEGOB

Para algunos, debería ser un escándalo que se cocinen en las oficinas de la SEGOB los acuerdos legislativos, lo que implica una invasión y sometimiento al poder Ejecutivo.

Así ocurrió con el llamado "Plan B" de la Ley Maduro.

Fueron más de 12 horas de negociaciones en la Secretaría de Gobernación, entre Morena el Partido del Trabajo (PT) y del Partido Verde Ecologista de México (PVEM)

Las gestiones para alcanzar el acuerdo fueron encabezadas por la secretaria de Gobernación, Rosa Icela Rodríguez, con la participación de la consejera jurídica de la Presidencia, Esthela Damián, y del coordinador general de Política y Gobierno de la Presidencia, Arturo Zaldívar.

El Plan B: incluye:1. Recortes a Congresos locales 2. Recortes a los Ayuntamientos 3. Someter a consulta temas electorales 4. Adelantar la revocación de mandato para 2027

Cubren pintas de Andrea Chávez en avenida Ramón Rayón esta mañana

La mañana de este sábado se observó a una persona cubriendo con pintura blanca diversas bardas donde previamente se encontraban pintas con el nombre de la senadora Andrea Chávez.

Los hechos se registraron sobre la avenida Ramón Rayón, donde el hombre utilizaba rodillo y pintura blanca para tapar los mensajes plasmados sobre dicha vialidad.

Estas acciones se presentan luego de los lineamientos aprobados por el Consejo Nacional de Morena, en los que se establecieron reglas para la militancia rumbo a los procesos electorales, entre ellas evitar actos anticipados de campaña o propaganda que pudiera interpretarse como promoción personal.

En Parral, Cruz Pérez Cuéllar dialoga sobre los retos de Juárez y Chihuahua

El presidente municipal de Ciudad Juárez, Cruz Pérez Cuéllar, acudió a Parral donde sostuvo una charla con Isaac Molina, jefe de información de El Sol de Parral, en la que abordaron diversos temas de interés para la región.

Durante el encuentro, hablaron sobre los principales asuntos que preocupan tanto a Parral como a Ciudad Juárez y al estado de Chihuahua. Entre los temas que destacaron se encuentra la falta de una autopista de primer nivel hacia Parral, a pesar de tratarse de un destino turístico importante en la entidad.

A través de sus redes sociales, Pérez Cuéllar compartió que fue una conversación productiva en la que se analizaron distintos retos que enfrenta la región.

“Excelente charla con Isaac Molina, jefe de información de El Sol de Parral. Hablamos de los grandes temas que preocupan a Parral, Juárez y al estado. Entre ellos, uno que no deja de sorprender: ¿cómo puede ser que un destino turístico tan relevante como Parral siga sin contar con una autopista de primer nivel?”, expresó.

El alcalde acompañó la publicación con el mensaje #ElCambioSigue.

Vecinos denuncian pintas con nombre de Andrea Chávez en barda privada

Vecinos de un fraccionamiento denunciaron la realización de pintas con el nombre de la senadora Andrea Chávez en una barda que, aseguran, pertenece a una propiedad privada.

De acuerdo con los habitantes del sector, una camioneta llegó al lugar para realizar la pinta del nombre de la legisladora, situación que generó inconformidad entre quienes viven en la zona, ya que afirman que no se solicitó autorización para utilizar ese espacio.

La molestia de los vecinos comenzó a manifestarse primero entre ellos mismos y posteriormente en redes sociales, donde algunos usuarios comentaron en publicaciones de la propia senadora para expresar su inconformidad.

Según señalaron, más allá del contenido de la pinta, lo que generó molestia fue que se utilizara un espacio que no pertenece a quienes realizaron la acción.

CPC lamenta muerte de Francisco Yepo Yong

El alcalde de Cruz Pérez Cuéllar lamentó el fallecimiento del empresario Francisco Yepo Yong y expresó sus condolencias a su familia.

A través de sus redes sociales, el presidente municipal publicó: “Hoy recordamos no solo su partida, sino también la huella que dejó en la comunidad. Su trabajo, valores y perseverancia son ejemplo de vida y compromiso con Ciudad Juárez”.

El edil manifestó su solidaridad con los familiares y amigos del empresario, reconocido por su trayectoria y aportaciones en la ciudad.

Loera revira y sube su relación con AMLO y Sheinbaum

Tras los comentarios del Diputado Federal, Carlos Castillo, en donde puso en duda la lealtad de su compañero de partido, Juan Carlos Loera, hacia Andrés Manuel López Obrador y el partido Morena, el Senador respondió hace unos minutos en redes sociales, exponiendo su relación a través de los años con el ex presidente, y asegurando que seguirá trabajando para el pueblo.

“Acompañar la transformación de México ha sido un honor. Primero con el liderazgo de @lopezobrador y hoy con el proyecto que encabeza la Dra. @claudia_shein

Desde la fundación del movimiento, como secretario de Mexicanos en el Exterior de Morena, hasta hoy como Senador, mi compromiso ha sido el mismo: servir al pueblo.

Seguiremos trabajando bajo una convicción clara: con el pueblo todo, sin el pueblo nada.

#LoeraConLaTransformación”, compartió en sus redes sociales, acompañado de una serie de imágenes con AMLO.

Cabe recordar que fue hace menos de una semana que el Senador morenista señaló a Castillo por meterse en el proceso de candidaturas, días después el diputado federal desmintió a Loera y aseguró que de haber sido, el ahora senador no hubiera competido por el puesto que tiene.

Se recupera expresidenta del Congreso tras intervención hospitalaria

La presidenta del Congreso del Estado, Elizabeth Guzmán, reportó que sufrió un accidente al acudir a la sesión solemne del Congreso del Estado este pasado 10 de marzo.

La misma legisladora reportó que la caída que tuvo terminó en el hospital. Afortunadamente, ya confirma que salió de la intervención médica.

"Aquí estoy recuperándome, acompañada de amor y con el ánimo intacto. Las caídas también enseñan algo. Levantarse más fuerte", señaló en redes

Pretende UACH vender rancho agrícola

Trascendió en los últimos días que la Universidad Autónoma de Chihuahua aprobó la enajenación de un rancho agropecuario que pertenece a la Facultad de Ciencias Agrícolas y Forestales, sin transparentar el motivo, lo que ha preocupado al sector agropecuario del centro-sur del estado.

Según productores agrícolas, en meses anteriores ya se había comenzado con la venta de vacas lecheras e inclusive el predio se incendio, posiblemente para cambiar el uso de suelo.

Hasta hoy, la universidad no ha explicado el porqué de la venta de este predio, que es parte de la práctica de los alumnos y sirve para mejorar la tecnificación agrícola.

Además, se conoció extraoficialmente que el Congreso Estatal no tiene conocimiento del tema, a pesar de que debe pasar por su aprobación para la venta del predio por ser un ente público.

César Jáuregui, a paso veloz por la alcaldía

Donde la competencia se ha mostrado muy intensa es en el PAN por la candidatura a la alcaldía de Chihuahua, uno de los bastiones que se considera que podría retener Acción Nacional y que sin duda es la joya de la corona para este partido, simbólicamente hablando a nivel federación, aunque en porcentaje de votación no sea tan importante en comparación al resto de las entidades y desde luego dentro del mapa nacional.

En ese escenario, resulta altamente trascendente que el panismo seleccione un perfil que retenga el poder frente a Morena y que de ahí aspire a tejer o reconstruir como oposición lo que vendrá tres años después hacia las elecciones federales y la presidencial del 2030.

De ese nivel es el significado político de mantener no solamente la capital sino a la mayoría de los municipios del Estado Grande de la República.

En este entorno, alguien que avanzó en la semana de manera significativa hacia ese objetivo, es sin duda el fiscal general del estado, César Jáuregui, el más político de los funcionarios de gabinete con el que cuenta la gobernadora Maru Campos y quien la ha venido acompañando ya en un largo recorrido dentro de las diferentes instancias, tanto legislativas, municipales como ahora en las estatales.

Y lo anterior, porque Jáuregui recibió en un convivio con los tres exgobernadores priista, Fernando Baeza, Reyes Baeza y Patricio Martínez, el espaldarazo a su perfil y el apoyo para ir en la contienda, una definición de los "ex's" tricolores de que seguirá existiendo el PRIAN en la capital para que logre conservar la administración municipal y aspire a recibir de Marco Bonilla, la estafeta para el período 2027-2030.

Y aunque Santiago de la Peña ha estado muy intenso y que quizás es el que más está haciendo uso de las redes sociales y asistiendo a eventos para ir promocionando más y que se conozca su aspiración por la alcaldía, César Jáuregui cuenta con el apoyo de lo duro el panismo y con los grupos al interior de Acción Nacional.

Y no solamente en el caso de los exgobernadores priistas, sino también de algunas mesas de empresarios importantes, como la mesa los martes donde está Alejandro Cano -quien por cierto fuera alcalde de Chihuahua- Anwar Elías Ortiz y Eugenio Baeza, entre otros empresarios que también ha manifestado su apoyo.

Asimismo, el sector religioso donde las iglesias protestantes o cristianas han manifestado su apoyo al Fiscal.

Habrá que ver cómo busca el secretario de gobierno empatar la ventaja que en las encuestas contra Jáuregui y si finalmente iría en Plan "B" y en fórmula con Jáuregui a la alcaldía y Santiago de la Peña, quien entra con todo para ver si amarra la candidatura la presidencia municipal, y caer en una coordinación de la diputación en el Congreso del Estado, así las cosas